ΑΠΟΦ. Ε.Κ. 4/507/28.4.2009

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΕΠΙΤΡΟΠΗ ΚΕΦΑΛΑΙΑΓΟΡΑΣ

Ν.Π.Δ.Δ.

ΑΠΟΦΑΣΗ 4/507/28.04.2009

του Διοικητικού Συμβουλίου

ΘΕΜΑ: «Στοιχεία και πληροφορίες που προκύπτουν από τις τριμηνιαίες και τις εξαμηνιαίες οικονομικές καταστάσεις»

Το διοικητικό Συμβούλιο της

ΕΠΙΤΡΟΠΗΣ ΚΕΦΑΛΑΙΑΓΟΡΑΣ

Λαμβάνοντας υπόψη:

1. Την περίπτωση (α) της παραγράφου 5 του άρθρου 6 του ν. 3556/2007 «Προϋποθέσεις διαφάνειας για την πληροφόρηση σχετικά με εκδότες των οποίων οι κινητές αξίες έχουν εισαχθεί προς διαπραγμάτευση σε οργανωμένη αγορά και άλλες διατάξεις» (ΦΕΚ 91 Α΄/30.4.2007).

2. Την περίπτωση (ζ) της παραγράφου 1 του άρθρου 78 του ν. 1969/1991 «Εταιρίες επενδύσεων χαρτοφυλακίου, αμοιβαία κεφάλαια, διατάξεις εκσυγχρονισμού και εξυγιάνσεις της κεφαλαιαγοράς και άλλες διατάξεις»(ΦΕΚ 167 Α΄/30.10.1991).

3. Το άρθρο 90 του π.δ. 63/2005 «Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα κυβερνητικά όργανα»(ΦΕΚ 98 Α΄/2005).

ΑΠΟΦΑΣΙΖΕΙ ΟΜΟΦΩΝΑ

ΑΡΘΡΟ 1 - Πεδίο Εφαρμογής

Για τους σκοπούς της απόφασης ως οικονομικές καταστάσεις νοούνται αυτές που καλύπτουν το πρώτο τρίμηνο, το πρώτο εξάμηνο και το τρίτο τρίμηνο κάθε οικονομικής χρήσης και καταρτίζονται σύμφωνα με τα Διεθνή Λογιστικά Πρότυπα (ΔΛΠ /ΔΠΧΑ )όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση, σύμφωνα με τον Κανονισμό (ΕΚ) αριθ. 1606/2002 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της Ευρωπαϊκής Ένωσης 19ης της Ιουλίου 2002, που δημοσιεύτηκε στην επίσημη Εφημερίδα των Ευρωπαϊκών Κοινοτήτων (L 243) και τους Κανονισμούς που εκδίδονται από την Επιτροπή (Commission), κατ’ εξουσιοδότηση των άρθρων 3 και 6 του Κανονισμού αυτού.

ΑΡΘΡΟ 2 - Στοιχεία και Πληροφορίες

1. Τα στοιχεία και πληροφορίες που προκύπτουν από τις τριμηνιαίες οικονομικές καταστάσεις καθώς και από τις εξαμηνιαίες οικονομικές καταστάσεις των άρθρων 6 και 5, αντίστοιχα, του ν. 3556/2007, τα οποία δημοσιεύει ο εκδότης σύμφωνα με το άρθρο 21 του ίδιου νόμου, προκειμένου να παρέχεται στο επενδυτικό κοινό γενική ενημέρωση για την οικονομική κατάσταση και τα αποτελέσματα αυτού και των ελεγχόμενων από αυτόν επιχειρήσεων, ορίζονται στα συνημμένα Παραρτήματα Α έως Ε.

2. Τα δημοσιευόμενα στοιχεία παρατίθενται με τρόπο που να τα καθιστά ευκρινή και ευανάγνωστα.

3. Οι εκδότες μπορούν να παρεκκλίνουν από το περιεχόμενο των υποδειγμάτων 1, 2 και 3 του Παραρτήματος Β, εφόσον η παρέκκλιση είναι σκόπιμη ή αναγκαία προκειμένου ο αναγνώστης να μορφώσει ακριβέστερη και πληρέστερη άποψη για την οικονομική τους κατάσταση.

ΑΡΘΡΟ 3 - Χρόνος δημοσιοποίησης των στοιχείων και πληροφοριών

1. Τα στοιχεία και πληροφορίες του άρθρου 2 δημοσιεύονται σύμφωνα με το άρθρο 21 του ν. 3556/2007 ταυτόχρονα με τη δημοσιοποίηση κατά περίπτωση των τριμηνιαίων οικονομικών καταστάσεων ή της εξαμηνιαίας οικονομικής έκθεσης.

2. Οι εκδότες υποβάλλουν εγγράφως και ηλεκτρονικά στην Επιτροπή Κεφαλαιαγοράς, ταυτόχρονα με τη δημοσιοποίησή τους, τα στοιχεία και τις πληροφορίες του άρθρου 2 της παρούσας, αναφέροντας τις εφημερίδες στις οποίες αυτά δημοσιεύθηκαν.

ΑΡΘΡΟ 4 - Τελικές διατάξεις

1. Από τις διατάξεις της παρούσας δεν προκαλείται δαπάνη σε βάρος του Κρατικού Προϋπολογισμού.

2. Η παρούσα απόφαση ισχύει από τη λήψη της.

3. Από την έναρξη ισχύος της απόφασης αυτής καταργείται η υπ’ αριθμόν 6/448/11.10.2007 Απόφαση του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς (ΦΕΚ 2092 Β΄/ 29.10.2007).

Η παρούσα να δημοσιευτεί στην Εφημερίδα της Κυβερνήσεως.

Ο Γραμματέας

Ο Πρόεδρος

Αλέξιος Α. Πιλάβιος

Ο Α΄ Αντιπρόεδρος

Γιάγκος Χαραλάμπους

Ο Β΄ Αντιπρόεδρος

Αναστάσιος Θ. Γαβριηλίδης

Τα Μέλη

ΠΑΡΑΡΤΗΜΑ Α. Γενικές πληροφορίες για τον εκδότη

--------[Πλήρης επωνυμία του εκδότη]--------

[ΑΡ.Μ.Α.Ε.]

[Διεύθυνση της έδρας του εκδότη]

ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ ΠΕΡΙΟΔΟΥ

από [ημερομηνία έναρξης περιόδου]έως [ημερομηνία λήξης περιόδου] (1) Σύμφωνα με την Απόφαση .................. του Διοικητικού Συμβουλίου της Επιτροπής Κεφαλαιαγοράς

Τα παρακάτω στοιχεία και πληροφορίες, που προκύπτουν από τις οικονομικές καταστάσεις, στοχεύουν σε μία γενική ενημέρωση για την οικονομική κατάσταση και τα αποτελέσματα της (επωνυμία εκδότη). Συνιστούμε επομένως στον αναγνώστη, πριν προβεί σε οποιαδήποτε είδους επενδυτική επιλογή ή άλλη συναλλαγή με τον εκδότη, να ανατρέξει στη διεύθυνση διαδικτύου του εκδότη, όπου αναρτώνται οι οικονομικές καταστάσεις καθώς και η έκθεση επισκόπησης του νόμιμου ελεγκτή όποτε αυτή απαιτείται.

| Διεύθυνση διαδικτύου: | [διεύθυνση διαδικτύου] |

| Ημερομηνία έγκρισης από το Διοικητικό Συμβούλιο των οικονομικών καταστάσεων: | [ημερομηνία] (1) |

| Νόμιμος ελεγκτής: | [όνομα] (2) |

| Ελεγκτική εταιρία: | [επωνυμία] (2) |

| Τύπος έκθεσης επισκόπησης: | (2) |

ΠΑΡΑΡΤΗΜΑ Β: Συνοπτικά στοιχεία των καταστάσεων οικονομικής θέσης, συνολικών εσόδων, μεταβολών ιδίων κεφαλαίων και ταμιακών ροών.

Τα παρακάτω υποδείγματα αναφέρονται ως παράδειγμα σε στοιχεία περιόδου 1/01 έως 30/06/200Χ εκδότη του οποίου η τρέχουσα οικονομική χρήση λήγει 31/12/200Χ, αφορούν δε και τις λοιπές ενδιάμεσες περιόδους.(σημείωση 6)

Τα ποσά εκφράζονται σε Ευρώ, χιλιάδες Ευρώ ή εκατομμύρια Ευρώ ή όπως αλλιώς αναφέρεται, με γνώμονα την επάρκεια της πληροφόρησης.

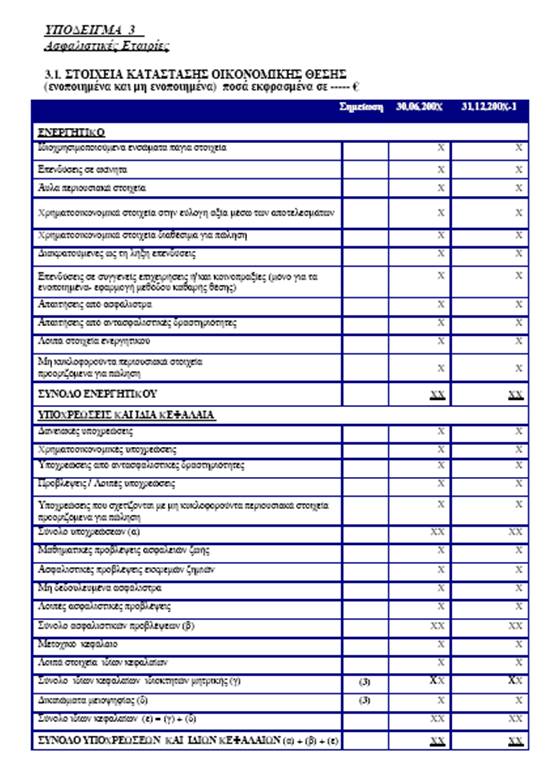

Υπόδειγμα 1

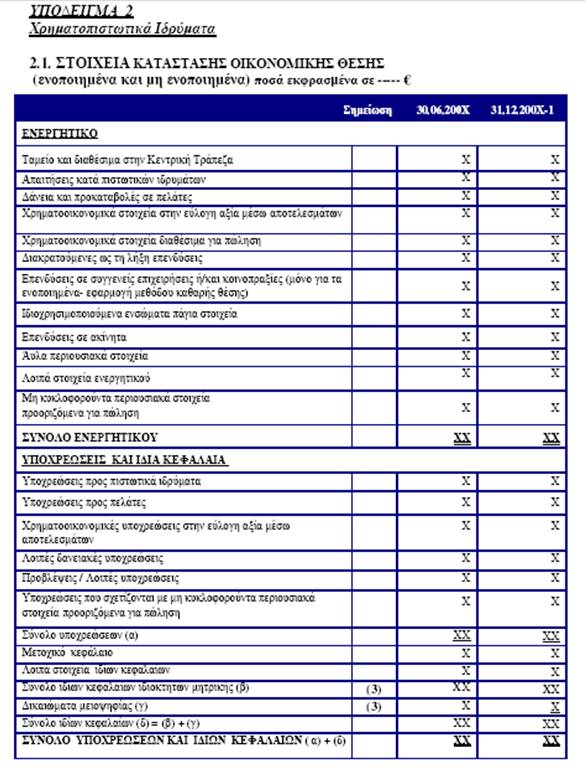

Εκδότες πλην χρηματοπιστωτικών ιδρυμάτων και ασφαλιστικών εταιριών

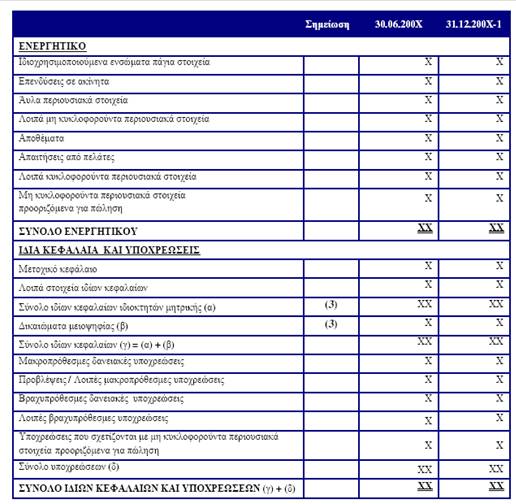

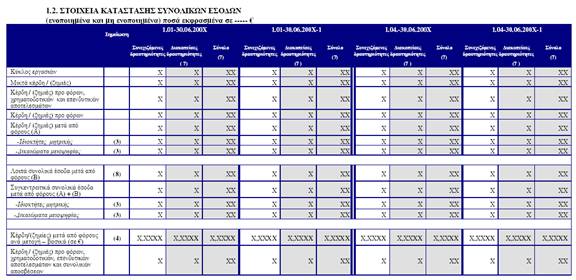

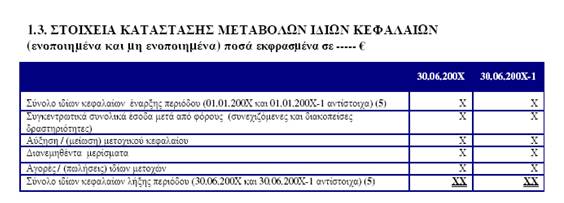

1.1. ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ (ενοποιημένα και μη ενοποιημένα)

Ποσά εκφρασμένα σε -€

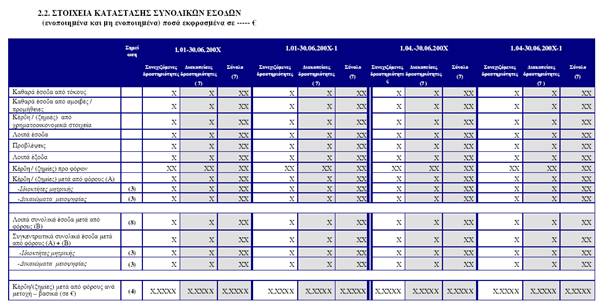

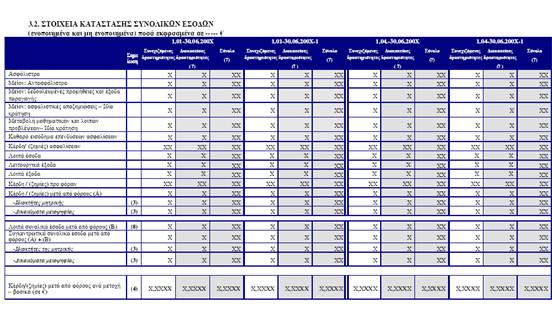

3.3. ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΜΕΤΑΒΟΛΩΝ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ (ενοποιημένα και μη ενοποιημένα):

Είναι αυτά που περιλαμβάνονται στον πίνακα 1.3 του Υποδείγματος 1.

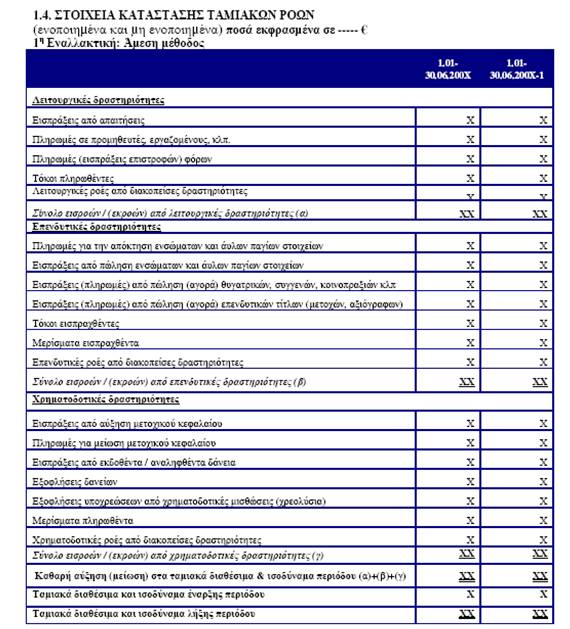

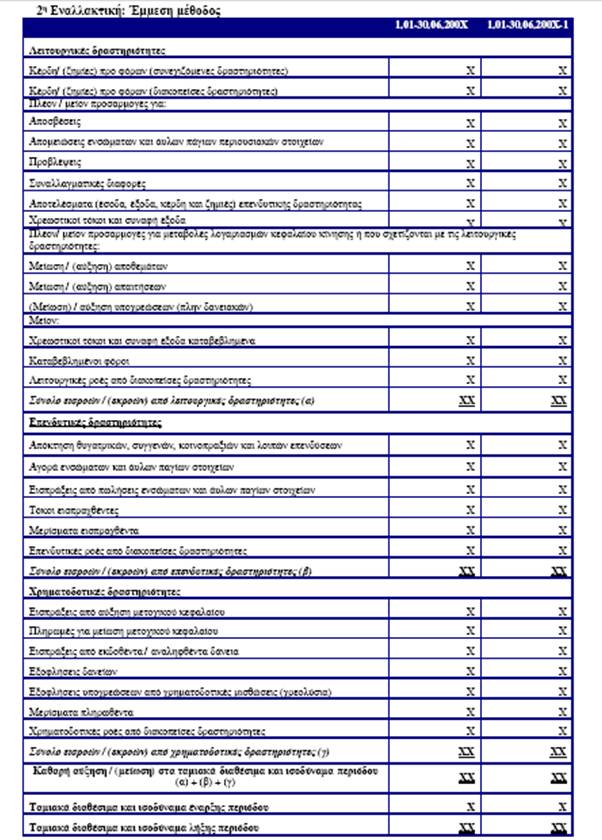

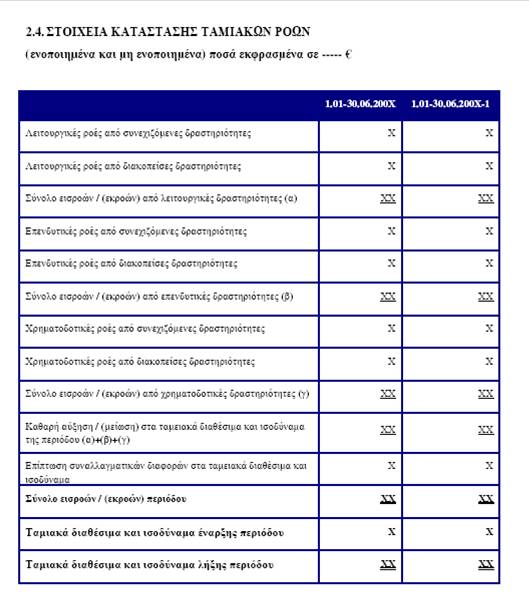

3.4. ΣΤΟΙΧΕΙΑ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΙΑΚΩΝ ΡΟΩΝ (ενοποιημένα και μη ενοποιημένα):

Είναι αυτά που περιλαμβάνονται στον πίνακα 2.4 του Υποδείγματος 2.

ΠΑΡΑΡΤΗΜΑ Γ: Πρόσθετα στοιχεία και πληροφορίες: (Παρατίθενται διακριτά σε ενοποιημένη και μη ενοποιημένη βάση)

α. Σε περίπτωση που ο τύπος της έκθεσης επισκόπησης είναι με θέματα έμφασης ή εξαίρεσης, παρατίθενται συνοπτικά τα εν λόγω θέματα, καθώς και η συνολική επίπτωση των εξαιρέσεων στα ίδια κεφάλαια και τα αποτελέσματα μετά από φόρους και δικαιώματα μειοψηφίας. Σε περίπτωση δε, που ο νόμιμος ελεγκτής εκφέρει αρνητική γνώμη ή αρνείται να εκφέρει γνώμη, παρατίθεται ο λόγος της άρνησης.

β. Σε περίπτωση μεταβολών όπως, αλλαγή λογιστικών πολιτικών, εκτιμήσεων, διόρθωση λογιστικού λάθους, αναταξινομήσεις κονδυλίων των οικονομικών καταστάσεων, αναφέρεται το είδος των μεταβολών και οι σημειώσεις των οικονομικών καταστάσεων, όπου γνωστοποιούνται οι μεταβολές αυτές , σύμφωνα με τα προβλεπόμενα από τις αντίστοιχες διατάξεις των ΔΛΠ/ΔΠΧΑ. Σε περίπτωση που οι παραπάνω μεταβολές επηρεάζουν τις ήδη δημοσιοποιημένες οικονομικές καταστάσεις, τότε αναφέρονται οι αλλαγές στον κύκλο εργασιών, στα αποτελέσματα μετά από φόρους και δικαιώματα μειοψηφίας, στα συγκεντρωτικά συνολικά έσοδα μετά από φόρους, καθώς και στα ίδια κεφάλαια των ιδιοκτητών της μητρικής, για τη συγκρίσιμη ενδιάμεση περίοδο και την προηγούμενη ετήσια οικονομική χρήση.

γ. ί) Σε περίπτωση εταιρικών γεγονότων όπως ίδρυση, εξαγορά, πώληση, συγχώνευση άλλης εταιρίας ή κλάδου, απόσχιση κλάδου και αναδιάρθρωση παρατίθενται οι βασικές πληροφορίες για το γεγονός, συμπεριλαμβανομένης και της ημερομηνίας πραγματοποίησής του. Επιπλέον, στην περίπτωση που τα εν λόγω γεγονότα επέφεραν μεταβολή συνολικά σε ποσοστό άνω του 25%, στον κύκλο εργασιών, ή/και στα αποτελέσματα μετά από φόρους και δικαιώματα μειοψηφίας, ή/και στα ίδια κεφάλαια των ιδιοκτητών της μητρικής, αναφέρεται η επίπτωση στα παραπάνω μεγέθη (ποσό και ποσοστό).

ίί) Σε περίπτωση διακοπής εκμετάλλευσης παρατίθενται οι βασικές πληροφορίες για το γεγονός.

ίίί) Οι σημειώσεις των οικονομικών καταστάσεων όπου γνωστοποιούνται οι περιπτώσεις γ ί) και γ ίί).

δ. Σε περίπτωση αλλαγής της χρονικής περιόδου της οικονομικής χρήσης της εταιρίας, αναφέρεται το γεγονός και οι λόγοι της αλλαγής, με επισήμανση στη μη συγκρισιμότητα των οικονομικών στοιχείων της τρέχουσας περιόδου σε σχέση με την αντίστοιχη περίοδο της προηγούμενης χρήσης. Επιπλέον, για λόγους συγκρισιμότητας, παρατίθενται κατ’ ελάχιστο τα βασικά μεγέθη (κύκλος εργασιών, αποτελέσματα μετά από φόρους και δικαιώματα μειοψηφίας, ίδια κεφάλαια των ιδιοκτητών της μητρικής) της τρέχουσας περιόδου με τα αντίστοιχα στοιχεία της συγκρίσιμης προηγούμενης χρονικής περιόδου.

ε. Σε περίπτωση που οι οικονομικές καταστάσεις του εκδότη περιλαμβάνονται στις ενοποιημένες οικονομικές καταστάσεις που καταρτίζουν άλλες εταιρίες, αναφέρονται οι επωνυμίες των εταιριών αυτών, η χώρα της έδρας τους, το ποσοστό συμμετοχής τους στο μετοχικό κεφάλαιο του εκδότη και η μέθοδος ενσωμάτωσής τους στις ενοποιημένες οικονομικές καταστάσεις.

στ. Η σημείωση των οικονομικών καταστάσεων στην οποία γίνεται αναφορά των ανέλεγκτων φορολογικά χρήσεων.

ζ. ί) Οι πάσης φύσεως επίδικες ή υπό διαιτησία διαφορές, οι αποφάσεις δικαστικών ή διαιτητικών οργάνων που έχουν ή ενδέχεται να έχουν σημαντική επίπτωση στην οικονομική κατάσταση ή λειτουργία της εταιρίας και του ομίλου.

ίί) Το ποσό της σωρευτικής πρόβλεψης που έχει διενεργηθεί, για κάθε μία από τις κάτωθι περιπτώσεις, εφόσον είναι σημαντική:

- υποθέσεις που αναφέρονται στην περίπτωση ζ (ί)

- ανέλεγκτες φορολογικά χρήσεις

- λοιπές προβλέψεις.

η. Ο αριθμός του απασχολούμενου προσωπικού στο τέλος της τρέχουσας περιόδου και της αντίστοιχης περιόδου της προηγούμενης χρήσης.

θ. Οι πάσης φύσεως συναλλαγές (εισροές και εκροές) σωρευτικά από την έναρξη της οικονομικής χρήσης καθώς και τα υπόλοιπα των απαιτήσεων και υποχρεώσεων της εταιρίας και του ομίλου στη λήξη της τρέχουσας περιόδου που έχουν προκύψει από συναλλαγές τους με τα συνδεδεμένα μέρη, όπως αυτά ορίζονται στο ΔΛΠ 24, με διακριτή παράθεση των συνολικών αμοιβών διευθυντικών στελεχών και μελών της διοίκησης, των συναλλαγών τους, καθώς και των απαιτήσεων και υποχρεώσεων τους.

ι. Σε περίπτωση που στην τρέχουσα περίοδο ο εκδότης παύει να καταρτίζει ενοποιημένες οικονομικές καταστάσεις, αναφέρεται το γεγονός και η αιτία που το προκάλεσε.

ια. Τα ποσά και η φύση των λοιπών συνολικών εσόδων μετά από φόρους.

ιβ. Ο αριθμός και η αξία κτήσης του συνόλου των μετοχών της μητρικής που κατέχονται είτε από την ίδια είτε από θυγατρικές και συγγενείς της επιχειρήσεις, στη λήξη της τρέχουσας περιόδου.

ιγ. Κάθε άλλη ουσιώδης για τους επενδυτές πληροφορία ως προς τη χρηματοοικονομική κατάσταση και την πορεία των δραστηριοτήτων της μητρικής και του ομίλου, από την έναρξη της τρέχουσας οικονομικής χρήσης μέχρι την ημερομηνία έγκρισης των οικονομικών καταστάσεων.

ΠΑΡΑΡΤΗΜΑ Δ: Πρόσθετα στοιχεία και πληροφορίες που παρατίθενται στην περίπτωση κατάρτισης και ενοποιημένων οικονομικών καταστάσεων:

α. H σημείωση των οικονομικών καταστάσεων όπου γνωστοποιούνται παρακάτω:

1. Η επωνυμία και η χώρα της καταστατικής έδρας για κάθε μια από τις εταιρίες ή κοινοπραξίες που περιλαμβάνονται στις ενοποιημένες οικονομικές καταστάσεις, καθώς και το ποσοστό με το οποίο η μητρική εταιρία συμμετέχει, άμεσα ή έμμεσα, στο μετοχικό τους κεφάλαιο.

2. Η μέθοδος ενσωμάτωσης που εφαρμόστηκε, για κάθε εταιρία ή κοινοπραξία που περιλαμβάνεται στις ενοποιημένες οικονομικές καταστάσεις.

β. Η επωνυμία των εταιριών ή κοινοπραξιών που:

1. ενσωματώθηκαν στις ενοποιημένες οικονομικές καταστάσεις για πρώτη φορά στην τρέχουσα περίοδο, ενώ δεν είχαν ενσωματωθεί είτε στην αμέσως προηγούμενη περίοδο είτε στην αντίστοιχη περίοδο της προηγούμενης χρήσης, με σύντομη επεξήγηση του λόγου έναρξης της ενσωμάτωσής τους.

2. δεν ενσωματώθηκαν στις ενοποιημένες οικονομικές καταστάσεις στην τρέχουσα περίοδο, ενώ είχαν ενσωματωθεί είτε στην αμέσως προηγούμενη περίοδο είτε στην αντίστοιχη περίοδο της προηγούμενης χρήσης, με σύντομη επεξήγηση του λόγου μη ενσωμάτωσής τους.

3. δεν περιλαμβάνονται στην ενοποίηση με παραπομπή στη σημείωση των οικονομικών καταστάσεων, όπου γίνεται λεπτομερής αναφορά του λόγου μη ενοποίησης.

γ. Σε περίπτωση μεταβολής της μεθόδου ενσωμάτωσης κάποιας εταιρίας ή κοινοπραξίας από χρήση σε χρήση ή από περίοδο σε περίοδο αναφέρεται η επωνυμία και επεξήγηση του λόγου μεταβολής της μεθόδου.

δ. Σε περίπτωση έναρξης ή παύσης ενσωμάτωσης στις ενοποιημένες οικονομικές καταστάσεις, ή μεταβολής της μεθόδου ενσωμάτωσης εταιριών ή κοινοπραξιών, που επέφεραν μεταβολή συνολικά σε ποσοστό άνω του 25% στον κύκλο εργασιών, ή/και στα αποτελέσματα μετά από φόρους και δικαιώματα μειοψηφίας ή/και στα ίδια κεφάλαια των ιδιοκτητών της μητρικής, αναφέρεται η επίπτωση στα παραπάνω μεγέθη (ποσό και ποσοστό).

ΠΑΡΑΡΤΗΜΑ Ε: Επεξηγηματικές σημειώσεις των προαναφερόμενων στοιχείων και πληροφοριών:

(1) Οι ημερομηνίες παρατίθενται ως εξής : ημέρα (αριθμητικά), μήνας (ολογράφως), έτος (αριθμητικά). Ως «ημερομηνία έναρξης περιόδου» ορίζεται η ημερομηνία έναρξης της τρέχουσας οικονομικής χρήσης.

(2) Το όνομα του νόμιμου ελεγκτή, η επωνυμία της ελεγκτικής εταιρίας καθώς και ο τύπος της έκθεσης επισκόπησης παρατίθενται στα στοιχεία και πληροφορίες των περιόδων, των οποίων οι οικονομικές καταστάσεις ελέγχονται από νόμιμο ελεγκτή.

Ο "τύπος" της έκθεσης επισκόπησης των νόμιμων ελεγκτών προσδιορίζεται βάσει των διατάξεων της απόφασης της Επιτροπής Λογιστικής Τυποποίησης και Ελέγχων (ΕΛΤΕ) αριθμ. ΕΛΤΕ 483 (ΦΕΚ B/1589/22.10.2004). Κατά περίπτωση χρησιμοποιούνται οι παρακάτω όροι:

i) Με σύμφωνη γνώμη

ii) Με σύμφωνη γνώμη -θέματα έμφασης

iii) Γνώμη με εξαιρέσεις

iv) Άρνηση γνώμης

v) Αρνητική γνώμη

(3) Μόνο για τα στοιχεία των ενοποιημένων οικονομικών καταστάσεων. Τα εν λόγω πεδία συμπληρώνονται υποχρεωτικά.

(4) Σε περίπτωση ενοποιημένων μεγεθών, αφορούν κέρδη/(ζημίες) ανά μετοχή μετά από φόρους και δικαιώματα μειοψηφίας. Τα ποσά παρατίθενται σε Ευρώ με τέσσερα (4) δεκαδικά ψηφία.

(5) Συμπεριλαμβάνονται τα Δικαιώματα Μειοψηφίας.

(6) Τα κονδύλια των υποδειγμάτων με μηδενικό υπόλοιπο δύναται να παραλείπονται.

(7) Σε περίπτωση που δεν υπάρχουν διακοπείσες δραστηριότητες, οι στήλες «Διακοπείσες δραστηριότητες» και «Σύνολο» παραλείπονται. Σε περίπτωση διακοπεισών δραστηριοτήτων μόνο κατά την προηγούμενη χρήση, τότε στα υποδείγματα δεν εμφανίζονται οι σχετικές στήλες για την τρέχουσα χρήση.

(8) Στα «Λοιπά συνολικά έσοδα μετά από φόρους» περιλαμβάνονται στοιχεία εσόδων και εξόδων που αναγνωρίζονται απευθείας στα ίδια κεφάλαια.